Пазарен анализ

Глобалният преход към токенизация на недвижими имоти

Team Airevest

•24 ноември 2025 г.

Токенизацията на недвижими имоти бързо преминава от периферна иновация към структурна трансформация. До 2030 г. токенизираните недвижими имоти могат да достигнат близо 3 трилиона долара, което представлява близо 15% от глобалните активи под управление в недвижими имоти.

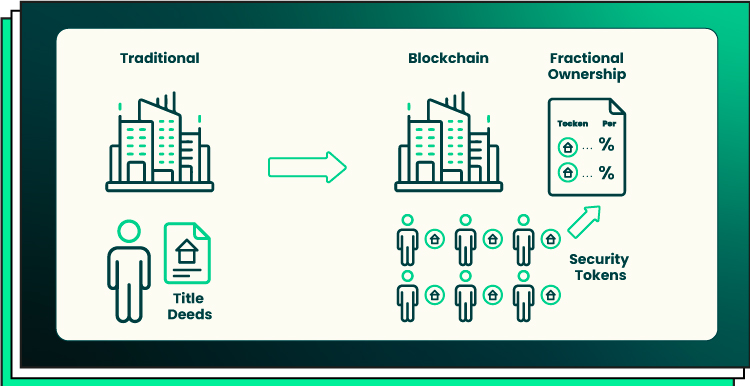

Източник на изображението: Forbytes, 2023

Токенизацията на недвижими имоти бързо преминава от периферна иновация към структурна трансформация, която преструктурира начина, по който инвеститорите достъпват, търгуват и печелят от имотни активи. Изследванията на Roland Berger, BCG и ScienceSoft се сближават около смела, но все по-реалистична прогноза: до 2030 г. токенизираните недвижими имоти могат да достигнат обем на пазара от близо 3 трилиона долара, което представлява близо 15% от глобалните активи под управление в недвижими имоти. За Airevest това не е просто глобален тренд за наблюдение — това е стратегически попътен вятър, който ускорява приемането на модели за фракционна собственост в Европа и отвъд.

Защо токенизацията расте толкова бързо

В продължение на десетилетия недвижимите имоти са класирани сред най-добрите дългосрочни инвестиции, особено в Съединените щати. Въпреки това участието на инвеститорите винаги е било ограничено от определящите ограничения на сектора: високи входни разходи, неликвидност, бавни времена за уреждане и скъпи посредници. Токенизацията предлага технологично решение на тези бариери, като преобразува имотни интереси в търгуеми цифрови токени, което прави възможно за инвеститорите да купуват малки части от активи и да транзакционират незабавно без да разчитат на традиционни посредници.

Този преход не е теоретичен. Последните проучвания на EY разкриват, че 80% от инвеститорите с висок нетен капитал и 67% от институционалните инвеститори вече разпределят капитал към токенизирани активи. До 2026 г. тези инвеститори планират да разпределят 5,6–8,6% от портфолиото си към токени — а недвижимите имоти последователно се класират като вторият най-атрактивен клас токенизирани активи. Това представлява значителна промяна в начина, по който частното богатство и институционалният капитал се приближават към недвижимите имоти: новото очакване е ниски минимуми, по-висока ликвидност и глобален достъп.

Привлекателността на токенизацията е еднакво силна и от страна на доставчиците. Собствениците и развиващите на недвижими имоти все повече се обръщат към фракционни продажби, за да отключат ликвидност, достигнат нови демографски групи инвеститори и намалят цената на капитала. Deloitte съобщава, че 12% от глобалните фирми за недвижими имоти вече са внедрили токенизация, докато още 46% активно пилотират решения. Токенизацията на Elevated Returns на St. Regis Aspen остава един от най-добре документираните примери: фирмата набра 18 милиона долара, видя стойността на токена си да расте с 30% за 18 месеца и в крайна сметка наблюдава актива да се поскъпи 3,3 пъти между 2022 и 2024 г. благодарение на дейността на вторичния пазар.

Регулаторният пейзаж: Най-голямата спирачка на растежа

Въпреки ентусиазма, регулаторите остават основната ограничаваща сила. В Съединените щати недвижимите имоти токени се третират като ценни книжа, подлежащи на строги правила на Комисията за ценни книжа и борси, които ограничават участието предимно до акредитирани инвеститори и силно ограничават вторичното търгуване. Аналитиците от KPMG и EY са съгласни, че регулаторната несигурност е единствената най-голяма структурна бариера, която предотвратява мащабирането на токенизацията.

Въпреки това, тук европейският контекст — и по-специално България — става конкурентно предимство за Airevest. Регламентът на Европейския съюз за пазарите на криптоактиви (MiCA) предоставя много по-ясна рамка от фрагментираната американска среда, а България демонстрира отвореност към иновациите в цифровите активи. Airevest се развива в регулаторен пейзаж, който е по-гъвкав, по-обединен и по-подкрепящ финтех-движимите иновации в недвижимите имоти, предоставяйки предимство на ранните участници, докато все още работи по начин, който приоритизира съответствието.

Технологична зрялост: От експериментална до корпоративна

Технологията, подкрепяща токенизацията на активи, също бързо узрява. Hype Cycle на Gartner за 2024 г. класифицира токенизацията като "юношеска" технология, която се очаква да достигне широко корпоративно приемане в рамките на 2–5 години. Броят на платформите за токенизация е нараснал с 75% за една година, а все по-голям брой фирми за недвижими имоти избират персонализирани решения, за да постигнат по-дълбок контрол на съответствието, отключат по-гъвкава токеномика и поддържат пряка собственост върху данните на инвеститорите.

За Airevest това подсилва стратегическия му избор: изграждането на AI-първа собствена платформа, пригодена за български недвижими имоти, не само е жизнеспособна — тя е в съответствие с глобалните най-добри практики и посоката на институционалното приемане.

Предизвикателството за ликвидност и предстоящите пробиви

Една от най-упоритите бариери за масово приемане е липсата на интероперабилни вторични пазари. Днес повечето токенизирани недвижими имоти се търгуват само в рамките на платформата, където са издадени, което ограничава обхвата на инвеститорите и забавя ликвидността. Deloitte подчертава това като едно от основните препятствия за широко използване.

Въпреки това, основните доставчици на финансова инфраструктура активно затварят тази празнина. Най-обещаващото развитие идва от сътрудничеството на Swift с Chainlink и основните финансови институции, включително BNY Mellon, Citi, BNP Paribas и Lloyds. Техните текущи тестове за трансфери на токени между мрежи могат да позволят безпроблемно вторично търгуване както в централизирани (CeFi), така и в децентрализирани (DeFi) платформи. След като бъде стартирано, това драматично ще разшири ликвидността за токенизирани активи и допълнително ще укрепи бизнес случая за фракционна собственост на имоти.

Airevest ще се възползва значително от тази еволюция. Като стартира сега, платформата получава пазарно позициониране, докато инфраструктурата за ликвидност продължава да узрява. Когато кръстосаното търгуване стане стандарт, имотните дялове, издадени от Airevest, ще бъдат сред ранните активи, готови да участват.

Къде токенизацията ще се разшири — и къде няма

Лидерите в индустрията са съгласни, че въпреки масивната траектория на растеж на сектора, не всички недвижими имоти са еднакво подходящи за токенизация. Търговските недвижими имоти — проектирани за доходност и възвръщаемост на инвеститорите — се вписват перфектно в токенизирани модели. Жилищните недвижими имоти обаче се сблъскват с предизвикателства поради ипотечните разпоредби, правата на собственост и емоционалната стойност, свързана със семейните домове.

Тази перспектива директно подкрепя стратегията на Airevest. Airevest се специализира в жилищни имоти за наем с висока доходност, които работят повече като търговски активи, отколкото като основни жилища. Тези имоти генерират доход от наеми, привличат инвеститори, търсещи доходност, и не включват сложните права на собственост, свързани с личното жилище. Накратко, Airevest се намира точно в сегмента на жилищните недвижими имоти, който е най-съвместим с тенденциите за токенизация.

Въздействие върху участниците на пазара

Токенизацията засяга всеки участник във веригата на стойността на недвижимите имоти. Разработчиците се възползват от по-бързо набиране на капитал, разширени пулове инвеститори и намалени оперативни режийни разходи благодарение на автоматизацията на умните договори. Инвеститорите получават достъп до глобални активи с ниски входни прагове — потребителите на RealT, например, инвестират с едва 50 долара, като 88% влизат с по-малко от 5000 долара. Агентите и посредниците се сблъскват с разстройство, тъй като peer-to-peer моделите намаляват нуждата от традиционни брокерски функции, като ги насочват вместо това към консултантски роли около структурите на токенизирани активи.

И накрая, доставчиците на технологии се сблъскват с ускоряващо се търсене на блокчейн инфраструктура, двигатели за съответствие, платформи за управление на токенизирани активи и пазари за ликвидност — създавайки богата екосистема, от която Airevest може да продължи да черпи най-модерни инструменти, докато мащабира.

Заключение: Защо това има значение за Airevest

Всичко, което глобалният пазар показва — промяна в търсенето, регулаторна еволюция, технологична зрялост и развитие на вторични пазари — сочи към изгряващото господство на фракционното, технологично-движимо инвестиране в недвижими имоти. Световните инвеститори искат по-висока ликвидност, по-ниски минимуми и незабавен глобален достъп до активи с висока доходност. Собствениците на недвижими имоти искат нови канали за капитал, които ги освобождават от бавния, скъп процес на традиционните сделки. Регулаторите се движат към рамки, които подкрепят цифровите активи. И вторичните пазари се подготвят да отключат глобална ликвидност в безпрецедентен мащаб.

Airevest е позициониран в пресечната точка на всички тези сили. Като се фокусира върху България — недооценен, високо растежен пазар с по-адаптивна регулаторна среда — и комбинира селекция, базирана на данни, с AI-първа платформа за токенизация, Airevest улавя пълната възможност за растеж на идващата вълна на токенизация, като същевременно избягва ограниченията, които ограничават приемането на пазари като Съединените щати.

Това не е бъдещ тренд. Това е началото на структурно преподреждане както в недвижимите имоти, така и в частните инвестиции. И Airevest строи точно в правилния момент, за да го води.

Източници

Boston Consulting Group. Real Assets Tokenization Outlook. BCG, 2023.

Deloitte. Real Estate Tokenization Adoption Study. Deloitte, юни 2024.

Deloitte. Tokenization Guide. Deloitte, 2024.

Digital Asset Research. Tokenization Platform Market Report. Digital Asset Research, 2023.

Elevated Returns. St. Regis Aspen Digital Securities Offering Case Study. Elevated Returns, 2018–2024.

Ernst & Young. Global Investor Survey on Tokenized Assets. EY, май 2023.

Gartner. Hype Cycle for Web3 and Blockchain 2024. Gartner, 2024.

RealT. RealT Marketplace Data and Property Tokenization Overview. RealT, 2023–2025.

Roland Berger. Tokenized Real Estate Market Forecast. Roland Berger, 2023.

ScienceSoft Research Team. "Tokenization to Redefine Investing in Real Estate." ScienceSoft, 8 май 2025.

Securitize. Compliance-Native Tokenization Platform Overview. Securitize, 2023–2025.

SolidBlock. Real Estate Tokenization Solutions. SolidBlock, 2023–2025.

Swift and Chainlink. Cross-Network Tokenized Asset Transfer Pilot. Swift–Chainlink Collaboration Report, 2023–2024.

tZERO. St. Regis Aspen (ERTA) Secondary Market Trading Performance. tZERO, 2022–2024.

Lofty AI. Tokenized Property Investment Platform Overview. Lofty AI, 2023–2025.